27/11/2023

6

Visualizações

Jovens de 20 a 30 anos de idade, muitas vezes descuidado com relação ao financiamento. Nós ganhar a vida, gastar às suas necessidades, entretenimento e hobbies, mas nem sequer pensar sobre o gasto racional de dinheiro em suas oportunidades de orçamento ou de investimento.

Na verdade, não importa o quanto você ganha, de modo que o investimento e o cálculo do orçamento - é uma atitude diferente para o dinheiro, e o número não tem nada a ver com isso.

Este post é sobre como gerenciar suas finanças se você conseguir um estábulo salário e raramente têm uma renda na lateral.

Abaixo, você encontrará uma descrição da estratégia que funciona perfeitamente, mesmo com salários modestos, bem como diversas ferramentas para ajudá-lo mais conveniente para gerenciar suas finanças.

Nos EUA, todos obcecados com serviço conveniente Mint.comEm que você pode manter o controle de todas as suas transações financeiras.

No registro, o usuário digita os detalhes do cartão de crédito e pode então monitorar toda a sua utilização do serviço receitas e despesas, planejar um orçamento, receber conselhos sobre otimização de custos e superiores notificações por cento empréstimos.

Em nosso país, ainda serviços semelhantes. É claro que, ao contrário dos americanos, os consumidores russos não são tão dispostos a usar cartões de crédito, e em muitos lugares ainda não conseguir pagar com cartão de crédito.

Apesar disso, existem vários serviços convenientes com aplicações móveis que podem ser executados seu orçamento, horário e registrar todas as despesas e receber um aviso de pagamento agendado. Eu encontrei alguns serviços gratuitos para Russo Contabilidade Finanças ou, em outras palavras, a realização da contabilidade nacional.

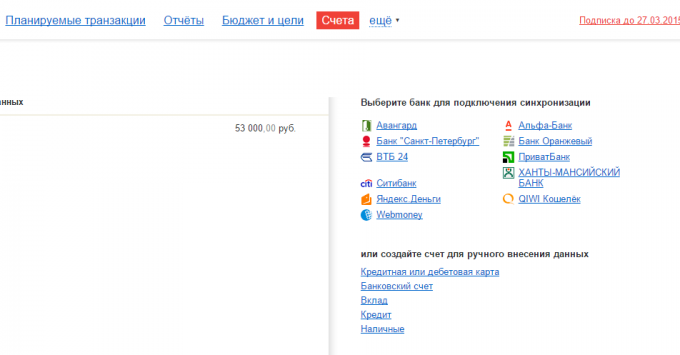

O serviço, que chama imediatamente a atenção para si em detrimento do nome da classe. Ele tem uma interface muito simples, sem quaisquer elementos adicionais e de fácil manutenção de registros. Isso, no entanto, não nega a possibilidade de descarregar transações alguns bancos como "Alpha-banco" VTB 24 e outros.

Há um built-in de análise e relatórios: Mapa de receitas e despesas, os períodos de comparação para dívidas e dinheiro. Tudo isso em um tabelas user-friendly e gráficos. Há também uma possibilidade de estabelecimento de metas financeiras, tudo é muito fácil e simples.

versão móvel sincronizado com o serviço Web e inclui a capacidade de compartilhar a contabilização família, reconhece o SMS do banco e automaticamente entra-los em receitas e despesas.

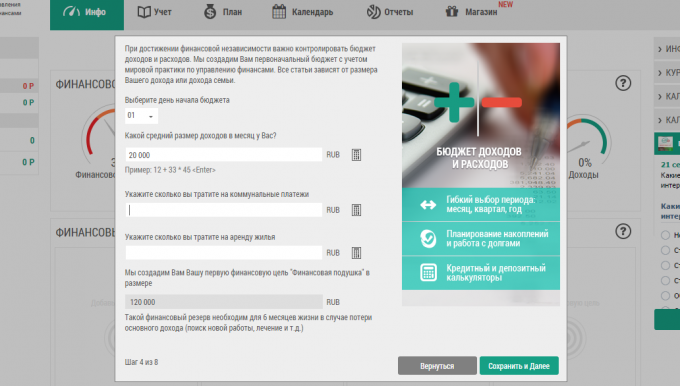

Imediatamente após o registro você preencher um pequeno formulário, os dados de que será útil para criar uma lista de categorias e recomendações básicas. Ibid você informar imediatamente o "colchão de segurança", o que é desejável para acumular no futuro próximo.

Você pode sincronizar sua conta com cartões bancários de alguns bancos russos, incluindo Sberbank, VTB, e outros, e transações download diretamente.

Além disso, existe a condição financeira dos indicadores, segundo a qual o programa irá automaticamente lhe dar uma pista sobre a condução das finanças.

Este serviço é muito simples. Não há grandes capacidades analíticas (há uma análise do fluxo de caixa anual) e sincronização com os bancos, mas não é necessário para lidar em qualquer coisa. Fornecer serviços de começar a treinar, você faz sua primeira transação, e voila!

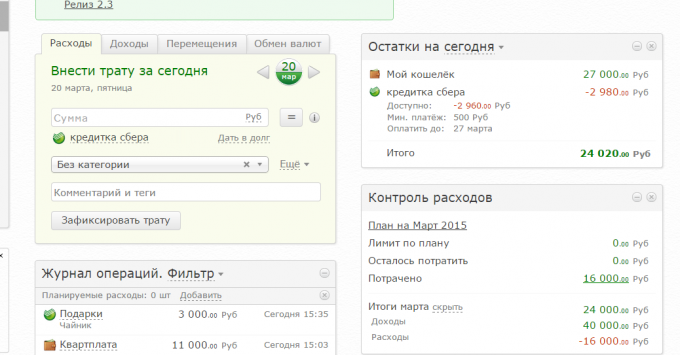

Crie um orçamento, definir metas de poupança (já tem um objetivos ready-made, como um período de férias ou "almofada de segurança", um clique - o objetivo é adicionado), a receita adicional e despesas.

Minha mente On My

Não são todos da mesma renda, despesas e movimento entre contas. Receitas e despesas categorias são adicionados em uma seção separada "Referências", e não apenas ao entrar transações. Mas há modelos para despesas repetem com frequência, o que é bastante conveniente.

planejamento de orçamento e metas financeiras, grande ou médio, você precisa de uma conta premium. No entanto, essa conta existe em qualquer dos programas acima, e sem ele você terá um mínimo de possibilidades.

O que é bom, de qualquer um desses serviços Web têm aplicativos móveis para iOS e Android, porque entra em seus gastos do seu dispositivo móvel é muito mais fácil.

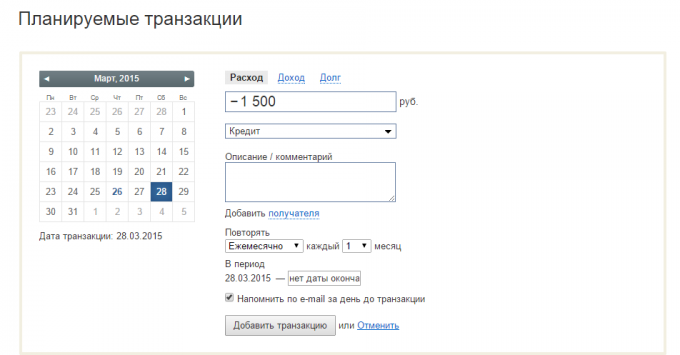

A primeira coisa a fazer depois de criar sua conta - planear o seu orçamento. Se você está oficialmente certamente você é pago duas vezes por mês, e todos os impostos já são deduzidos a partir dele. Então, basta digitar a quantidade de salários.

Em seguida, preencha o seu orçamento a cada mês para despesas recorrentes, como pagamento para um apartamento, viajar, internet e assim por diante. Pode ser dívida do empréstimo, cuidar das crianças, a quantidade que você necessariamente estão dando os pais idosos e outras despesas que são claramente repetidas mês após mês.

Agora você pode ver um gráfico de seu orçamento: quanto você quer gastar em diferentes categorias, como já é gasto e quantos serão capazes de gastar mais, não um orçamento solto.

Você pode criar uma categoria separada de "Tudo o resto" ou "just in case". Não será mantido o dinheiro que você não tinha planejado para gastar de acordo com seu orçamento. Assim você terá uma ideia mais precisa de quanto há dinheiro livre para contingências.

Desde o planejamento do orçamento é muito mais conveniente de usar cartões de crédito para período de cash-strapped quando você já gastou último salário, mas um avanço ainda não chegou, mas em breve será.

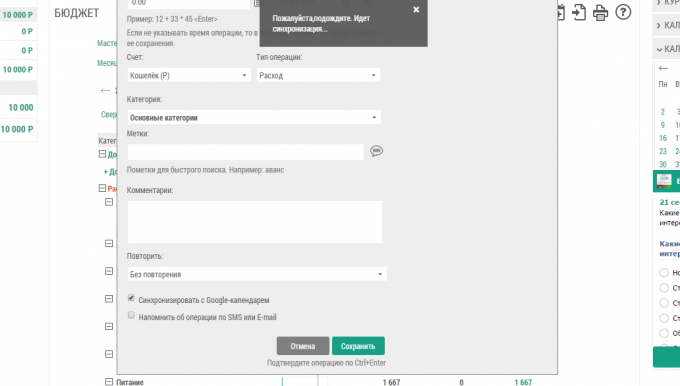

O programa é prescrito, quanto dinheiro você tem e que data é necessário pagar. Então você não vai se esqueça de fazer um pagamento, e você não terá que pagar juros.

A Finanças Fácil para este efeito, uma característica especial - pagamentos automáticos datas em Google Calendar, bem como lembretes via e-mail e SMS.

O "Zen-mani" também têm essa oportunidade, mas sem o Google Calendar. Você pode agendar transações recorrentes e avançar receber lembretes sobre eles por e-mail.

Então você faz um orçamento, e suas despesas para uma estadia mês dentro desse orçamento. Ok, é hora de pensar em poupança. Você também pode personalizar um serviço de modo que a cada mês uma certa quantidade é transferido como poupança em sua conta.

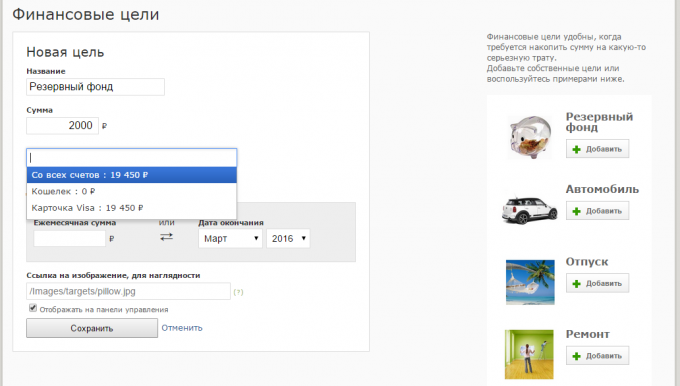

Excelente meta de poupança - a "em caso de emergência." Essa conta vai dar o que temos de fornecer o dinheiro - segurança.

Você decide quão grande são as suas poupanças, mas mais frequentemente do que é recomendado adiar a soma, que em caso de emergência vai durar seis meses de vida sem trabalho. Se você já é um contabilização de casa alguns meses leads, isso seria muito simples: ter o seu orçamento real média para o mês e multiplicar o número por seis.

Quando esse valor é acumulado, não toque nele até que o caso mais extremo como o que você vai estar fora de um trabalho, de carro ou propriedade. Você vai ver, com uma reserva de dinheiro "just in case" você vai se sentir muito mais confortável, mais seguro e mais confiante.

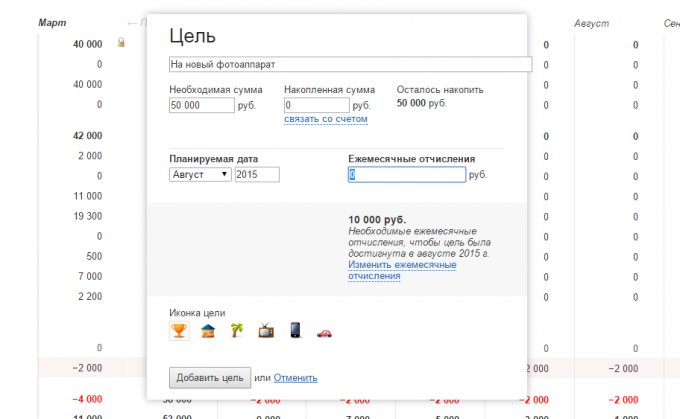

Você pode definir outros objetivos para a acumulação. Pode ser diferentes compras, grandes ou não "vendendo Fundo" poupança para o próximo férias ou outra coisa.

Se você calcular o orçamento, você pode entender claramente quanto dinheiro você pode economizar para uma coisa, evento ou férias a cada mês.

Por exemplo, você vê que a cada mês em excesso do orçamento e despesas gerais permaneceram 5000 rublos. Você pode definir uma meta, como "comprar um novo telefone inteligente", eo programa irá calcular o quanto você precisa economizar a cada mês para acumular a quantidade necessária, por exemplo, o fim do verão. Como resultado, você tem paz de espírito e clareza em finanças pessoais.

E você planejar as finanças pessoais? O que usar ferramentas?