22

Visualizações

Vitaly Mikhailov

CFO e fundador da "Elaboração de soluções financeiras"CFO Kiwitaxi.

Todo mês eu pago 22% do seu salário para o estado de sua própria velhice. Com um salário de 100.000 rublos obter 264 000 rublos de contribuições previdenciárias por ano.

Mais de 45 anos de experiência trabalhando recrutados 11,88 milhões de rublos, e isto sem composição, ou seja, sem levar em conta o valor do dinheiro no tempo.

A quantidade de bom, mas eu não vejo isso.

expectativaA expectativa de vida ea esperança de vida saudável

dados por país Vida na Rússia - 66 anos para homens e 77 - as mulheres. Entende-se que os números são provisórios, mas vamos levá-los como ponto de partida. Dada a nova idade de reforma (65 anos para homens e 63 anos para as mulheres), no futuro, para se aposentar, eu mal tenho tempo.

Na mulher média seria de mais 13 anos de vida. Quando pensões 10 000 rublos por mês é apenas 1,56 milhões de rublos para 13 anos.

lucro líquido total do Estado recebeu dos dois velhos de sexos diferentes - 22,2 milhões de rublos.

pergunta razoável: onde e como investir de renda FIU?

conformeInformações básicas sobre o investimento de poupança-reforma para março 2018 FIU investe mais de 33 empresas operacionais. Mas, na verdade, 98% é investido por Vnesheconombank. aqui cálculoO cálculo do valor da carteira de investimentos e o cálculo do valor patrimonial líquido, no qual investiu fundos de pensão do valor patrimonial líquido da carteira de investimentos.

Pesquisando-se, o que é realmente "put" acumulação de pensões VEB. Os gestores de fundos não só não ganhar, eles perderam 40% do que era.

O equilíbrio financeiro da técnica tal é conhecido - a substituição de um ativo por outro: por exemplo, o dinheiro em títulos. Para estimar o valor justo dos ativos no setor privado há um instituto de auditoria. Mas ninguém é auditado pelo Estado russo.

Por isso, acredito que um futuro próspero FIU improvável.

Muitos estão preocupados com a pergunta: se eu viver a aposentadoria, eu vou buscar o meu dinheiro, e como contá-los? Mas o dinheiro não é sua: a parte acumulativo da pensão foi cancelado volta em 2014 (tal como um congelamento). Dada a dinâmica da situação, provavelmente, para sempre.

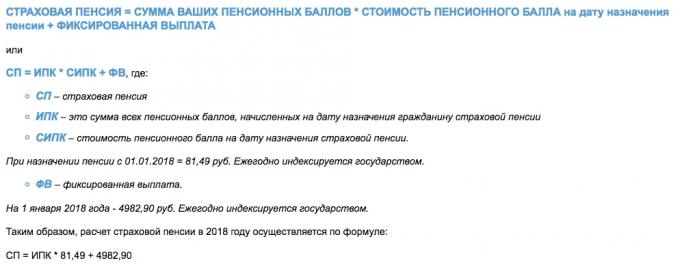

Suas contribuições vão para pensionistas atuais e garantir que você tem uma atitude muito convencional. A pensão é calculadaComo pensão futuro formado e calculado pela IPK, e ainda não é o dinheiro na conta de pensão.

Se em uma maneira simples, o IPC - só representando fator: Quem é mais determinado, maior vai receber no futuro. E é sobre a distribuição dos fundos disponíveis entre os pensionistas, e não sobre o investimento e acumulação.

Deduções irá fornecer seus filhos e netos. Assim como você está pagando agora para os pais aposentados e avós. Portanto, o que você terá uma pensão, ninguém sabe, até mesmo o RPF.

Confiar apenas em si mesmos. Incluir cabeça. Desligue preguiça. Leia as recomendações de especialistas experientes.

Descobriu-se que você vive em um estado com alta risco-país. O risco-país afeta o valor do dinheiro e as taxas de juros sobre empréstimos. (É por isso que temos com a Europa é uma grande diferença nas taxas sobre a hipoteca.)

Mas há boas notícias. Você vive em um grande momento: as fronteiras são borradas, TI e Finanças fundiu no êxtase de capacidades tecnológicas.

A resposta para a pergunta "Como ganhar dinheiro para se aposentar sem sacrificar a vida agora" é bastante simples: aprender a investir por conta própria.

Para começar a calcular o efeito econômico esperado.

Tome metade das contribuições oficiais para o Fundo de Pensões com o mesmo salário de 100 000 rublos. Vamos digamos, 11 000 rublos por mês para pelo menos 20 anos (240 meses) lacuna deficiência.

aqui exemplo cálculo do seu próprio fundo de pensão.

Se você fornecer um rendimento anual de 8% (o que é mais do que real), você construir a capital de pensão, no valor de quase 6,5 milhões de rublos de cerca de 11.000 rublos por mês.

Você pode começar a investir aos 30 anos, a terminar em 50, e você terá 15 anos para orgias. Aliás, é mais de 40 000 rublos por mês, se o tempo para retirar todo o dinheiro da conta de investimento e não se interesse.

Você está ciente dos benefícios? Investiu em duas vezes menos do que a UIF, acumulou um total de 20 anos, e depois mais 15 anos para aproveitar a vida até 40 000 rublos por mês. Ok, travado 40 000 rublos em 2038 preços - esta não é a corrente 40.000 rublos, de modo que o quadro contém o cálculo da taxa ajustada de inflação (4%). Isto significa que os preços do ano atingindo 50 anos você vai receber 4.034.000 milhões, e esta é uma pensão de 25.800 rublos por mês. Goste ou não, ainda é melhor do que nenhuma pensão do Fundo de Pensões.

Onde ir, para torná-lo simples e seguro, e até mesmo em 8%, - partilhar experiências pessoais.

O mercado de ações russo não é uma opção. E tudo: ações, títulos, fundos mútuos. E os bancos estão lá também. Primeiro, o país e os riscos políticos. Em segundo lugar, o risco de taxa de câmbio (o rublo ainda instável). Em terceiro lugar, na Rússia ninguém se importa qualquer acionista minoritária ou cotista. O beneficiário final da empresa russa - CEO e seus empreiteiros Entourage. Você nunca prokontroliruete, onde passarão seus lucros.

A febre sistema bancário, DIA não uma panacéia. Especialmente quando você investir com um horizonte de 20 anos e um capital de mais de 1,4 milhões de rublos.

A única coisa que vai ser enfrentado no mercado russo - é os corretores e de câmbio, mas na realidade não é assustador e até mesmo gratuitamente.

É melhor investir na economia global.

toda a economia do planeta (bem, talvez exceto para a Coreia do Norte) é baseado no paradigma de consumo. Ele vem para baixo para o PIB dos países, e em finanças, por sua vez - para os lucros das empresas que produzem PIB.

Os lucros das empresas - é o crescimento da sua capitalização e capitalização de mercado - é o valor das ações. Isto significa que a base (a base de ganhos de capital) de todo o sistema financeiro do mundo é o mercado de ações. Tudo o resto é secundário.

Mas o que acontece com os títulos (obrigações)? Esta é uma ferramenta fundamental para atrair capital de dívida, mas a fonte de reembolso ainda é o mesmo lucro.

Você sabe por títulos empresas lugar e ter, de fato, em dívida? Sim, porque eles vão ganhar 15% do capital investido, e você será dado em obrigações 8%, ou seja, 7% receberão nada. Money-que eram seus, não deles.

Mas é absolutamente verdade, porque o seu 8% eles são obrigados a pagar quase qualquer cenário (excepto falência), e 15% para pagar os acionistas não têm que. E tudo depende da capacidade da administração para gerar lucros.

Viemos para o princípio fundamental de investimento: o rendimento é diretamente proporcional ao risco. Ações de títulos mais rentáveis e de maior risco são menos rentáveis e menos arriscado.

Você já sabe o que eu estou trazendo-lhe à formação da carteira de ativos no mercado de ações. Não precisa ter medo. Essa é a forma como a economia dos países desenvolvidos, enquanto os russos apenas para os mais analfabetos parte neste campo.

Avaliar o seu perfil de risco, isto é, como é que você pessoalmente disposto a tolerar a perda temporária eo que você deseja retornar. Dependendo disso, escolher ações ou títulos, ou uma combinação destes.

Escolha apenas as empresas estrangeiras e diversificar a carteira pela indústria. Possível e por país, mas lembre-se que o principal crescimento econômico - em TI do setor os EUA.

Para a paz de espírito durante períodos de subsidência do mercado e rentabilidade reduzida lembrar duas regras de ouro:

Eu tentei diferentes corretores e sua análise. Por experiência eu recomendo para abrir uma conta de corretagem no BCS, porque não vai exigir arcaísmos como assinaturas digitais e instalação de plataforma de terceiros para negociação.

Para investidor passivo será suficiente interface web com a confirmação SMS de ordens.

Não reinventar a roda, uso consenso prevê profissionais. Informações e serviços em falta.

Notícias do mercado de ações ea economia. Artigos sobre investimentos e instrumentos financeiros. cotações de ações, gráficos online. Análise técnica e fundamental. Comentários e previsões dos analistas.

BCS Expresso →

Cotações de moedas, ações, índices, bem como análise técnica, gráficos, notícias financeiras e análises.

investing.com →

Financial News: Artigo avaliação dos globais de análise de mercado financeiro, citações, moedas e ações em tempo real.

Finanz.ru →

Compra de participações em empresas, e um ETF, títulos, moedas. abertura livre e manutenção de conta de corretagem.

Tinkoff. investimentos →

Se você olhar para a informação, para entender a carteira de análise, e para recolher muito preguiçoso, então eu aconselho a comprar ETF (Exchange Traded Fund) sobre a carteira acabado de ativos (ações, títulos, metais). E ainda melhor - para montar uma carteira de ETF diferente. Olhar na cedência, cada um dos quais excedeu 8%.

Este moderno e instrumentos financeiros eficazes tornaram-se cada vez mais escrevendo em publicações de negócios. delve leitura. Tenho a certeza, vai entender sem problemas.

Boa sorte!