30/12/2020

Vamos dizer que você tem sido negado no quarto pote, e você solicitar um histórico de crédito para descobrir as razões. Nosso guia irá ajudá-lo a entender por que você é considerado mutuário não confiável.

Fragmentos romanos

serviço de editor mycreditinfo.ru.

histórias de crédito são armazenados no departamento de crédito (CRB). Na Rússia, 13 CHB, e embora cada um tem seu próprio formato de exibição para histórico de crédito, apenas diferenças externas: a estrutura e o mesmo conteúdo.

Uma vez por ano você pode obter um histórico de crédito em qualquer escritório de graça.

Neste artigo, vamos desmontar o relatório de crédito do maior bureau de crédito - NBCH. Outros relatórios podem ser lidos por analogia.

histórico de crédito é composta de quatro partes. A primeira parte é chamada de título. Ele contém um resumo de seus empréstimos.

Na coluna "Balance" encontrar a linha "Após conclusão." Aqui você especificar o montante total dos pagamentos de empréstimos em atraso. Se não for zero, em seguida, no momento da verificação você paga regularmente para

empréstimos. Qualquer número diferente de zero significa que o atraso. Neste caso, o novo empréstimo será negado. Precisa de um empréstimo - perto atraso.

Na coluna look "Conta" na linha de "Negativo". Negativa são chamados de empréstimos para os quais o atraso já passou por três meses ou que tenha atingido a execução judicial. Pode ser empréstimos ativos ou fechados. Quanto mais negativa a pontuação, menor a probabilidade de obter um empréstimo.

Para reduzir o impacto do crédito negativo, melhorar a história de crédito de pequenos empréstimos, mas não no MFI. uso cartão de crédito ou assumir o crédito, como um frigorífico. Isso vai ajudar a restaurar a reputação de um devedor confiável.

Observe o número de pedidos de empréstimo:

Os bancos têm uma atitude negativa para os seguintes indicadores:

Não tente tomar o crédito sem a menor cerimônia. Como, não dão um empréstimo a um banco e ir para outro, e depois o terceiro e assim por diante. Todas as falhas são exibidos no histórico de crédito e reduzir as chances de aprovação de empréstimos.

Os dados pessoais cair o histórico de crédito dos pedidos de empréstimo. Você está cheio de tais alegações, quando eles tentaram obter um empréstimo bancário. Os dados pessoais devem ser verificados para a autenticidade e "constância".

Acontece que seu histórico de crédito é escrito incorretamente o nome, data de nascimento ou endereço. Eu poderia ser confundido próprio mutuário no formulário do pedido, e o funcionário do banco, que a transferência de dados do papel para o computador. Por exemplo, no passaporte que você Ivanov, e histórico de crédito - "Yvonne". Ao considerar a aplicação do credor compara dados de documentos com seu histórico de crédito. Se houver discrepâncias, recusou um empréstimo.

Verificar o histórico de crédito para erros nos dados pessoais. Se você encontrar, escrever um pedido à Mesa, que recebeu um histórico de crédito. Termos de correção histórico de crédito para as três principais agências está disponível em:

As informações pessoais são atualizados na história de crédito como ele atualiza nas aplicações. E quanto mais eu tiver essa informação, tanto pior. Bancos apreciar persistência. Se você mudar a cada endereço de ano ou número de telefone, os bancos podem considerar o seu crédito trapaceiro e se recusam a crédito.

Para convencer o banco que você não é um bandido, venha ao escritório e nos dizer sobre as causas das deslocalizações frequentes: procurando um emprego em diferentes regiões ou viver com parentes.

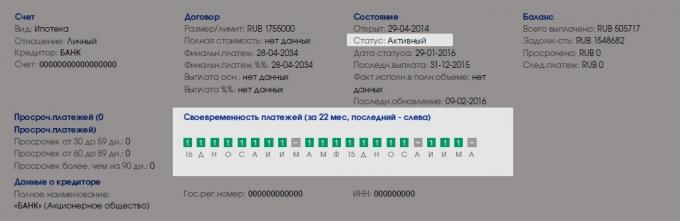

Informações sobre empréstimos individuais está na seção "Contas". Esta seção é fácil de encontrar sobre os quadrados coloridos:

Encontrar empréstimos ativos e olhar para os prazos de pagamento. empréstimos ativos - aqueles que você paga hoje.

Um quadrado - um mês. quadrados verdes - tudo está em ordem, você não paga inadimplência. quadrados cinza indicam que, em alguns meses, o banco não deu detalhes sobre os pagamentos.

Pobre, se os quadrados verde e cinza atender quadrados de outras cores. Eles falam sobre atraso.

Bancos prestar atenção a eles, se não houver inadimplência ativo. profundidade delinqüência importante e a data de encerramento do empréstimo. Se você desligar seis meses, o crédito vencido há mais de três meses, o novo empréstimo é susceptível de ser negado. Com o tempo, as chances de um empréstimo vai aumentar.

Verifique o número de microempréstimos. Bancos fazem os mutuários não confiança, que regularmente "interceptar a salário." Se você tomar um empréstimo de micro a cada seis meses - isso é normal. Muitas vezes - ruim.

Também tenha em mente que os bancos são mais leais aos mutuários ativos. Se você tem histórico de crédito exemplar, mas nos últimos cinco anos, você não use empréstimos, o banco pode recusar. Por isso, encher o histórico de crédito de novas informações ao longo do tempo.

Depois que a partição da seção "Contas", você vai encontrar "parte da informação". Ele exibe seus pedidos de empréstimos e seu status - aprovado ou rejeitado. No caso da aplicação do credor indica o motivo:

Há cinco razões para a recusa:

De acordo com minhas observações, a causa mais comum de fracasso - A política de crédito do credor. Provavelmente porque é a "espaçosa" e peremptória. Infelizmente, isso não dá direção específica para a análise, portanto, o mutuário terá que passar por todas as opções possíveis para a recusa.

Se você não dar crédito, obter histórico de crédito e cheque:

o que fazer não você precisa: